こんにちは、無吉です。

以前の記事で私のリボ払いの支払い総額と、支払い期間のお話をしましたが、今回は私の現状で考えている返済計画を書いていきたいと思います。

>>>【借金の簡単な調べ方】馬鹿な自分がリボ払いの金利と支払い期間を計算して絶望した

楽天のスーパーローンをおまとめローンとして使用して、金利を下げた上で支払いをまとめたいと考えています。

今の借金額 クレジット会社2社で合計126.7万円

目次

おまとめローンに切り替えた場合

私は楽天銀行スーパーローンの100万円分のカードローンの枠を知らぬ間に契約していました。

かいつまんで説明すると、楽天銀行の口座を作った時に一緒に申し込んでいたようです。

せっかく持っているので、この楽天スーパーローンで限度額を増額してもらって借金をまとめられないかと思いましたが、増額の審査には通りませんでした。

ただ、借金額が100万円以下になれば楽天スーパーローンで借金をまとめられるので、借金をおまとめローンでまとめた場合はどうなるのか、考えていきます。

メリット

まず、メリットはどんな部分なのでしょうか?

私がメリットを感じのは以下の部分です。

金利が低くなる

私の現在の借金の金利は、三井住友カード、楽天カード共にショッピング15%キャッシング18%となっています。

それが楽天スーパーローンでは14.5%で借りる事ができます。

金利が低い=支払いが減る

当然、低い方がいいですね。

支払日が統一出来る

三井住友カードと楽天カードでそれぞれ支払日が違うため、入金し忘れた事がありました。(あっちゃいけない)

私が借金している2社は、支払い日が違います。※三井住友カードは10日か26日のどちらかを選べる、楽天カードは27日のみ

ただ、楽天スーパーローンの場合は、1日、12日、20日、27日の中から支払い日を選べます。※27日に支払いを選べるのは引落し口座が楽天銀行だった場合のみ

給料日直後に有無をいわせず引き落とされたい私にはすごくありがたいです。

月々の支払いを安くできる

まとめる業者により支払い方法は違いますが、楽天スーパーローンであれば支払い方法が2種類の中から選べます。

- 残高スライドリボルビング決済

- 元利込定額返済

順番に説明します。

残高スライドリボルビング決済

残高スライドリボルビング決済の場合、月々の支払いが借入れの残高毎に一定です。

毎月の支払い金額が残高によって変動します。残高が少なくなれば、支払いも少なくなります。

私の場合、楽天スーパーローンで130万円借りたとすると、毎月の支払いを2万円まで下げる事ができます。

元利込定額返済

元利込定額返済の場合、月々の支払いは残高に関係なく一定です。

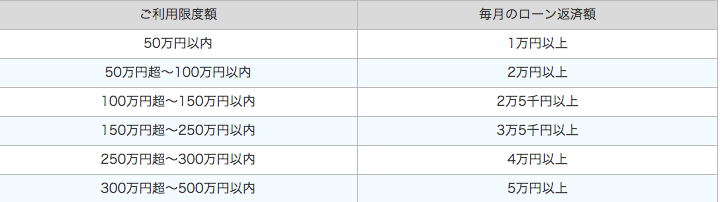

契約している限度額によって月の返済の最低額が変わります。

こちらでも、毎月の支払いを最低で2.5万円まで下げれます。

どちらの支払い方法にしろ、今よりは低い金額で設定できます。

不意な出費などを想定すると、すごくありがたいです。

デメリット

ではメリットしかないのかというと、そんな事はありません。

これから説明することこそが一番気をつけなければいけない所だと気付きました。

あぶなかったです。前回の記事でも書いた、リボ払いの金利と支払い期間を調べて恐怖していなければまたやらかす所でした。

月々の支払いが安くなる

『あれ?さっきはメリットだったのに…なに言ってんの?』と思った人もいるかも知れませんので説明します。

前回の記事でも書きましたが、この14.5%という利率は年利です。

支払い期間が長くなればなるほど支払い総額は高くなります。

>>>【借金の簡単な調べ方】馬鹿な自分がリボ払いの金利と支払い期間を計算して絶望した

以下、シュミレーションです。

- 楽天スーパーローンで130万円借りた場合

- 元利込定額返済

- 限度額200万円で年利は13%と仮定

| 借入額 | 月の支払 | 年利 | 期間 | 利息総額 | 支払い総額 |

| 130万 | 2.5万 | 13% | 77ヶ月 | 622.416円 | 1.922.416円 |

最低の2.5万円のみを支払うとすると、77ヶ月間支払い続けて利息は62万円も支払わなければなりません。

ね?ヒキますよね。

申し込んで審査に通ったからといって、油断しているとこうなります。

ちなみに残高リボルビング決済の場合、借金額が下がれば支払い額も下がっていくので、最低のまま払い続けると…さらに恐ろしい事に…

ただ、このシュミレーションはもちろん最低払わなければいけない金額で払い続けた場合ですよ?もちろん繰り上げの返済はできます。

でも…

繰り上げ返済が手動

繰り上げての返済は自分から行わなければいけません。

- ローンカードを使ってATMから振り込む 手数料無料

- ネットバンクから振り込む 手数料無料

- 銀行口座から振り込む 手数料負担

自らお金を振り込む…私は誘惑に負けて繰り上げない可能性が…

ただ、だからといって元利込定額決済にして今と同じ額に設定するとかなり返済がキツくなる気も…

悩ましいですね。

おまとめローンに切り替えた方がいい状況とタイミング

自分は失敗してしまいましたが、どんな状況の時におまとめローンを申し込むといいのか、ちょっと考えてみました。

ちなみに私は100万円からの増額審査が通らなかったので、100万円を切るまでは今のまま返済し続けなければいけません…正直、今が一番きつい気がしてます。

私のようになる前に、以下の項目に心当たりがある人は是非ご検討を!

借金の支払いが出来なくなってしまいそうな人

私のように支払いが出来ないような状況になってしまった人は、すぐに申しこまないとまずいかもしれません。

私が増額出来なかった理由は予想することしか出来ませんが、三井住友カードの支払いの遅れがひびいている可能性がすごく高いです。

もう少し早く返済がまともに回っていないことに気付いていれば…

申し込むのであれば、いち早く申し込んだ方がいいと思います。

私は間に合わなかったので…

支払日がバラバラで入金を忘れたり、支払うお金が無くなる人

これも完全に私のことですが、本来であれば絶対にあってはいけません。

というのも『借りたものは返す』というのは人として当たり前のですが、それ以上に自分の信用情報に傷がつきます。

支払いが遅れたことには様々な理由があるかもしれませんが、『支払日を間違えた』とか『磁気不良で入金できなかった』等の理由は相手には全く関係ありません。

支払いを遅れることにより、遅延していない人よりも審査に通りづらくなる可能性があります。

そのため月1回の引落しで給料日付近に設定できる楽天スーパーローンであれば、『忘れる』という事と『無くなってしまう』事はある程度対策できるのかなと思います。

おまとめローンに切り替えてからの支払い方法

私が想定しているのは、元利込定額返済で月4万円の支払いを設定です。

ちょっとシミュレーションして見ました。

| 借入額 | 月の支払 | 年利 | 期間 | 利息総額 | 支払い総額 |

| 100万円 | 4万円 | 14.5% | 30ヶ月 | 197.622円 | 1.197.762円 |

私は自分に甘いので、支払いを下げるといい事が絶対にありません。

月に4万円で設定して+1万円程の繰り上げ返済をしていきたいです。

ただ先程も書きましたが、借金残高が100万円にいくまでがかなり辛そうです。

というのも借金額が多いと利息の支払い分が多いので、元金がなかなか減りません。

自己アフィリエイトとクラウドワークスでどこまで元金が減らせるかが重要です。

まぁ、そもそもこのままだと2ヶ月後にはキャッシングしなければお金が回せなくなりそうなんですけどね…

最後に

とりあえず私の勝負所は、100万円以上の借金の部分の26.7万円をいかにして返すかですね。

そこまで減らせれば楽天銀行スーパーローンでまとめられるので。

ようやく方向性を決める事ができました。

目標がきちんと定まると行動できるからいいですね。

この記事を見てもしも参考にしようと思って下さる方がいたら本当にうれしいです。

ただこれは私の場合であり、人によって借入額や金利は違いますのでそこだけ注意して下さい。

基本的に数社で借金をしてて、おまとめより優遇されている状況というのはあまりないとは思いますが…

実際に因果関係が有るのかは不明ですが、私は増額の申請をしたのが支払いの遅延をした直後だったという事にすごく後悔があるので、デメリットが無くて悩んでいる方は、即行動する事をおすすめします!

以上で終わりなのですが、せっかくなので楽天スーパーローンの審査に通った時のスペック書いておきます。

楽天スーパーローンの審査に通った時のスペック

- 申込み時期:2014年

- 年齢:28

- 勤続年数:8年くらい

- 年収:400万後半

- 限度額:100万円

- 家族構成等:世帯主、妻子有り

- 事故歴:大きくはなし。半年以内に三井住友の遅延3日くらい有り

- 状況:楽天の口座を作った時に知らぬ間に一緒に申し込み

- 備考:増額の申請の際に知ったが、家が『家賃のかからない家に住んでいる』事になっていた。※本当は賃貸

あ、あと小ワザです。

楽天スーパーローンは電話窓口であれば10万円単位で増額の申請が可能です!!

使う状況が限られそうですが(笑)

駄文、長文をここまで読んで頂き誠にありがとうございました!

以上、無吉でした!

その後、三井住友銀行カードローンで借金をおまとめしました>>>誰にもバレずに三井住友銀行カードローンで借金を一本化した体験〜申し込み編〜