こんにちは、寝ても覚めても多重債務者の無吉です。

私は三井住友銀行カードローンで借金をまとめましたが、契約した後に信用情報を開示したところ信用情報に延滞が記録されていたことを知りました。

違う言い方をすれば、ブラックリストに延滞が記録されていたけど銀行カードローンの契約ができたということです。

借金をまとめたいけど過去に延滞歴がある人は、『銀行系通るかなー?』とか『消費者金融系しかないかなー?』と迷っている方もいるかもしれません。

少しでも参考になればと思い、私の申し込んだ時の信用情報の状況を書いていきます。

私の場合は審査に通ることが出来ましたが、審査に通ると保証できるものではありません。

あくまで体験談として、参考程度に捉えて頂けると幸いです。

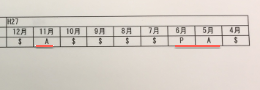

申し込み時の信用情報

上の画像の「A」が延滞の履歴で、「P」が請求額に対して一部しか入金していないという負の記録です。

信用情報に審査の時に閲覧した記録が残っているので、審査会社がこれを見たのは間違いありません。

他には特にブラックと思われる情報はありませんでした。

審査に通ったのは、ブラックな履歴が直近ではない(二年前)というのも関係しているかも知れません。

ちなみに三井住友銀行の審査会社は、SMBCコンシューマーファイナンス(旧プロミス)です。

この延滞歴はSMBCグループのクレジットカード会社のものです。

他の情報

- 申請額 150万(最終的に280万の限度額)

- 年収 570万

- 勤続年数 零細企業に10年ちょっと

申込み時の情報はこちらに詳しく書いています>>>誰にもバレずに三井住友銀行カードローンで借金を一本化した体験〜申し込み編〜

最後に

私の場合は申込んでから延滞歴があることを知ったので深く考えずに申込めましたが、信用情報に延滞歴などがあると銀行系のカードローンに申込むのは少し抵抗があるかもしれません。

申し込みブラックなどの問題もあり同時にいくつも申込めるものではありませんからね。

>>>おまとめローンのたった一つのデメリットは申し込みブラックになるかもしれないこと。

基本的には消費者金融よりも銀行系の方が審査に厳しい部分はあると思います。

申込み先の銀行の審査に落ちても、その銀行のグループの消費者金融を進められたりする場合もあるようですしね。

とはいえ銀行系の方が利息が低い傾向にあるので、私くらいのブラックな情報であれば申込んでみる価値もあるかもしれません。

最初にも書いてありますが、延滞歴があっても審査に通ると保証できるものではありませんので、あくまで参考程度にとらえていただけますようお願いします。

私は正直、延滞歴なんてあったら銀行系は絶対に通らないと思っていたのですが、絶対通らないというわけではなかったようです。

このパターンが珍しいのかよくあることなのか…

実際のところはどうなんでしょうね…

それでは、借金返済に向けて前へ進めますよう陰ながら祈っております。