こんにちは、家族に内緒で借金をしている無吉です。

隠れ債務者であれば考えたこともあるかもしれません、

『家族にもバレることなく借金を一本化したい』。

私は三井住友銀行のカードローンで実際に誰にもバレずに借金をまとめることに成功したので、今回は私がおまとめローンで借金を一本化した時の申し込み時の体験、当時の年収や信用情報を書いていきます。

内緒で借金をまとめたい、完済したいと思っている方の少しでも参考になれば幸いです。

無吉

無吉 僕は散らばっていた借金を一つにまとめられたことで、やるべきことが明確になって完済への道のりが見えたんだ!

目次

借金を一本化するメリット

まず、借金を一本化したことで私が感じたメリットを説明します。

- 支払いの管理が楽

- 金利が安くなる場合が多い

- 月の支払い額が減る可能性がある

支払いの管理が楽

多重債務の場合、業者ごとに月に何度か支払日があります。

借入先が多いほど、払えるのにも関わらず入金を忘れたりもれたりしてしまい、家に督促状が届くこともあります。

家族に内緒で借金を返済している私のような人間は、督促状はかなりマズいです。

しかし支払い先が1社になることで、支払いを忘れたりもれたりすることもなくなりました。

金利が安くなる場合が多い

貸金業社の多くは、借入の限度額により金利が決まります。

例:~100万円までは金利15% 100~200万円は金利10%等

そのため、3社で合計150万円の借金をしているよりも、1社で150万円の借金をしている方が金利が安い可能性があります。

月の支払い額が減る可能性がある

月に最低で払わなければいけない額(約定額)というのが決まっていますが、金利が下がることと一社に借金がまとまることで、最低の支払い額が減る可能性があります。

しかしながら月の返済が減るということは、借金の完済までの期間が長くなるということでもありますので、注意が必要です。

三井住友銀行カードローンてどんなローン?

| 最高限度額 | 金利 | 審査時間 |

|---|---|---|

| 800万円 | 4%-14.5% | 最短15分 |

| 即日融資 | 用途 | 総量規制 |

| 可能 | 自由 | 対象外 |

| 収入証明 | ||

| 300万円以下なら原則不要 | ||

| 申し込み対象 | ||

| 20歳から69歳の安定した収入のある人 | ||

※借入限度額は年収の1/3までという規制を受けません。

※パートアルバイトでも申込み可能ですが、自身に収入がない場合は対象外です。

銀行のカードローンなので、消費者金融系などに比べると金利が低めに設定されています。

私が借金をまとめるのに三井住友銀行カードローンを選んだ理由は、ネットで申込みから無人ローン契約機でカードの受取りまで可能なので、基本的に誰にもバレずに借金の一本化をすることが可能なためです。

申し込み時の年収など

これがないとあまり参考にならないと思いますので、書いておきます。

- 申込日:2017.3月

- 性別:男

- 年齢:31歳

- 職業:会社員(正社員)

- 年収:570万

- 会社の規模:㈱の零細企業

- 勤続年数:10年ちょっと

- 家族構成:妻子有り

- まとめる前の借金:三井住友カード約40万円 楽天カード約86万円

- 支払いの延滞や事故歴:大きくはなし、各社数日〜1週間の延滞は有り(督促状はここ数年だと昨年に1度)

- その他:他のローンや借金は無し。家は賃貸マンションで家賃は10万台前半。昨年の11月に楽天カードローンの増額審査(100万を130万に増額申請)に落ちた。

追記:後日、信用情報を開示したところ2年前に延滞歴がありました。『P』と『A』が3つくらい。

詳しくはこちらの記事を>>信用情報に延滞歴があっても契約できた銀行カードーローン

では次に、申し込みの方法と電話の内容等を時系列にそって説明します。

三井住友銀行のホームページから申し込み

私はスマホを使用して三井住友銀行のホームページから申し込みをしました。

『かんたん申し込み』と『通常申し込みの』2種類があり、かんたん申し込みだと限度額が30万円までの対象になるので、私は通常申し込みを選びました。

記入する内容

- 名前や年齢や住所などの基本的な個人情報

- 勤務先の名前や情報(勤続年数や年収など)

- 希望限度額

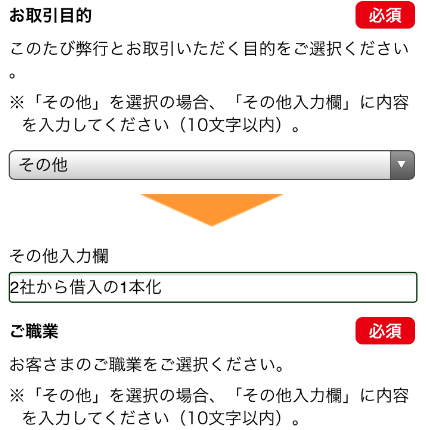

- 利用目的

- 他社に借金があれば借金の総額と内訳

上記のどこに申し込んでも記入するであろう事項に加え、

- 配偶者が申し込みを知っているか

- 最終学歴

- 好きな言葉(聞かれることもなかったので用途は不明です)

と、こんな珍しい質問事項までありました。

申し込みにあたり事前に調べておきたい情報としては、

- 年収

- おまとめ目的の場合は各社の借金の内訳(キャッシングとショッピング枠それぞれの金額と金利)

くらいです。

とまどうような項目もとくになかったので、簡単に申し込めると思います。

限度額は自分から希望する形になりますが、私が申し込んだ限度額は150万円です。

借金の返済額に+αしました。

スマホから申し込みを終えたのはお昼の11:50分くらいだったのですが、その後すぐに申し込み完了のお知らせのメールが届きました。

そして申込みから20分後に電話が来ました。

電話の内容

電話をくれたのは女性のオペレーターさんで、聞かれたことは以下の項目です。

- 個人情報や会社情報の確認:名前や住所に間違えがないか

- 年収について:月の給料から賞与まで年収の内訳を聞かれます。私は固定給なので楽でしたが、月々の給料にばらつきがある人は事前に調べておいた方がスムーズにいくかと思います。電話越しに電卓をたたく音が聞こえました。

- 借金の内訳:私の場合は借金の一本化が目的と申し込み時に記入していたので、各社のキャッシングの金額、ショッピングの金額、それぞれの金利まで聞かれました。これも電卓をたたいて合計を確認していました。別の借入目的の方はここで借入の理由や詳細を聞かれるのだと思います。

- 保険証について:保険証は手元にありますか?と聞かれて持っていると答えると、保険証の番号や発行年月日を聞かれました。事前に必要ですとも書いていなかったので、なくてもいいのかもしれませんが、あると審査がスムーズになる可能性があります。※社会保険であれば発行年月日=勤続年数等が確かめられるため。

- 在籍確認の際は個人名と銀行名のどちらを名乗った方がいいか:私は銀行名でお願いしました。用件を聞かれた場合は『ご利用のお口座の件で』と言ってくれるそうです。

- 配偶者に内緒にしているかどうか:内緒にしているので内緒と答えました。恐らくこの答えでカードの発行方法などを内緒ルートで説明するかどうか別れます。※後述します。

- その他:日本国籍かどうか。私は日本国籍なのでそうですと答えました。

一通り質問に答えると、

オペさん

オペさん いただいた情報を確認いたしますのでこのままお待ち下さい

と言われ、電話が保留になりました。

5分くらい経過して、

オペさん お待たせ致しました!

そこから続けて言われたのが、

オペさん お客さまの場合、このままいけば借金の支払い額に希望額をプラスしてご融資することが可能なのですがいかがいたしますか?

理解するのに少し時間がかかりましたが、つまり借金の一本化で支払う130万円と希望している限度額の150万円を足した280万円の限度額での融資が可能とのことでした。

また散財してしまわないかと思い少し迷いましたが限度額が高いと金利が低くなるので、280万円の限度額でお願いすることにしました。

そして唐突に契約してからの説明を受けます

無吉

無吉 えっと・・・審査は通ったのかな?

正直、審査に通ったのか分からないまま唐突に今後の流れの説明を受けました。

- 郵送物が困るのであれば、ローン契約機に行ってカードを受け取とること。

- 現状の借入先の借金を全額返済した証明ができるものを提出する必要があること。

- どれくらいの期間で全額完済した証明書の提出まで出来るか聞かれ、何もしないまま1ヶ月を越えるとローンカードが停止になること。

借金の一本化が理由でカードローンを契約した場合、他者の借金を完済した証明を提出しなければいけません。

証明書として使える書類

- 完済証明書:各借入先が発行する完済したことが記載されている書類。基本的に郵送してもらう。

- 振込明細書:振り込んだ時の明細。こちらの氏名と振込先の名前(カード会社名)が一致していることが条件。

詳しくは後述しますが、この各種証明書も無人契約機で提出することが可能です。

オペさんオススメの借金をまとめる方法

無吉 さすがに審査に通ってるんだよね・・・?

審査に通っているのかの明確な返事はないまま、続いて2社の借金を三井住友銀行にまとめるのに、手間の少ない方法を教えてくれました。

- 三井住友銀行のローン契約機でローンカードを受け取る

- そのまま併設している三井住友銀行のATMで三井住友カードと楽天カードにローンカードから直接一括返済分を振り込む

- 振込明細書を受け取る

- ローン契約機に戻り振込明細書を提出する

以上の方法を教えていただきました。※三井住友銀行のATMであれば、ローンカードを使用して先方に直接振り込むことが可能です。

説明を聞いて『なるほど!』と思ったものの、私にはどうしても気になっていたことがありました。

無吉 僕はもともと三井住友銀行のキャッシュカード持ってるんだから、それにカードローン機能をつけてそのまま使えるんじゃないの?

ホームページにもそんなことを書いてあります。なので聞いてみたところ、

オペさん 失礼しました。可能ですが契約書等を書いていただいて、カードローン機能もつけたキャッシュカードを郵送する形になります

郵送・・・

無吉

無吉 こちらこそ失礼しました!今の質問は忘れてください!

三井住友銀行からの郵送物であれば怪しまれないかもしれませんが、来なくて済むのであればその方がいいですからね。

おそらくですが、申し込みの時に『この申し込みを配偶者は知らない』にチェックをつけてあるので、この方法で説明してくれていたのだと思います。

他に質問がなければ電話を切りしだい勤め先に在籍確認をおこない、また電話をするとのことだったので、13時になってから電話してほしいとお願いして電話をきりました。

オペレーターさんと電話をしていた時間は20分くらいです。

無吉

無吉 これから在籍確認・・・ここまで話して審査に落ちたら泣くよ?

二回目の電話

二回目の電話は13時20分頃でした。※あとで聞いた話によると在籍確認の電話は勤め先に13時ピッタリに電話がかかってきたようです。

今度は男性のオペレーターさんで、審査が完了した件(この日が契約日)と契約内容の確認、現状の借金を一本化して証明書を提出するまでの期間をもう一度確認しました。

限度額は先程の話の通り280万円、金利は10%で約定返済額は1.8000円(月に最低で支払う額)でした。

他にも、申請よりも借金の金額に10万円以上の開きがあった場合や、他社の借入が増えたりした場合は限度額が下がる可能性があることや、限度額が下がったとしても銀行側からのお知らせはないことなどの注意事項の説明をうけました。

もう一度、契約機を使用してのカードの受取りから振込明細書の提出方法を確認して電話をきりました。今度は10分かからずに電話は終了しました。

一度目も二度目の電話も、要所で『ご不明な点はございますか?』と聞いてくれるので質問がしやすいです。

無吉 あっ、そういえば他のクレジットカードを使っても、一括払いであれば全く問題無いんだって!

まとめ

一度目の電話の保留中に信用情報を調べていたんでしょうか?全てが早かったです。

これで申し込みは終わりですのでまとめます。

事前に分かるとスムーズな情報

- 年収:月の給料とボーナスの内訳

- 借金の内訳:各社のキャッシングとショッピングそれぞれの金額と金利

用意しておくと便利なもの

- 保険証

申し込む際はこれだけあれば問題ないと思います。

それではみなさま、よい返済ライフを!

このときの延滞歴のあった信用情報はこちら>>信用情報に延滞歴があっても契約できた銀行カードーローン

無人ローン契約機は誰にもバレずに受け取れるのか>>無人ローン契約機編はこちら