こんにちは、寝ても覚めても多重債務者の無吉です。

先日、信用情報の開示をしてきましたが、私が信用情報を見たかったのは、

無吉

無吉 クレジットカードやカードローンの増額の申請ってどんな扱いになるの??

これを知りたかったからです。

信用情報を開示したことにより、うちの妻が隠れ借金主婦だったのいうのが発覚してしまいましたが、本来の目的はこれを調べることだったので今回はその結果を書いていきます!

それではいってみましょー!

楽天銀行カードローンの限度額の増額を申請した経緯

借金が130万円近くあることに気づいたときに、楽天カードローンで限度額100万円の契約をしている事を知りました。

ただ、130万円の借金に対して限度額が100万円だと全額の借り換えができませんので、限度額の増額を電話で申請していました。※結果は増額できませんでした。

その頃は信用情報なんて考える余裕もありませんでしたし、そもそも知識もなく何も考えていませんでしたが、最近になってふと気になったので確かめてみました。

限度額の増額の申請をすると信用情報に記録される

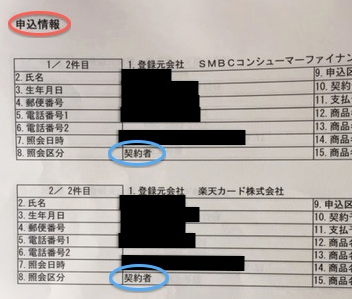

この画像の下の楽天カード株式会社の項目ですが、これが楽天銀行カードローンの増額の審査の記録です。

楽天銀行の審査などは楽天カードに委託しているようなので、楽天カード株式会社となっています。

ちなみに上のSMBCコンシューマーファイナンスとなっている項目は、三井住友銀行カードローンの申し込み時の情報です。

こちらも三井住友銀行の審査などはSMBCコンシューマーファイナンスに委託しているので、この名前になっています。

クレカやカードローンの申し込みと同じ扱い

画像の赤い◯の部分に申込情報と記載されています。

これはクレジットカードなどの新規の申し込みでもこのページに記録されていますので、増額の審査の時も同じ扱いで記録されます。

まとめ

カードローンの増額に関しても新規の申し込みと同じ扱いになっているという結果でした。※ひょっとしたら独自で増額の査定をしている業者もあるのかもしれませんが。

場合によっては増額が出来なかったために新規でクレジットカードやカードローンを申し込むこともあるかと思いますが、増額の審査でも新規の申し込みと同じ扱いで信用情報に記録が残ります。

新規の申し込みの時と同じように、増額の申請をする際もしたあとも申し込みブラックには注意してください。

>>>【申込みブラック】クレカやおまとめローンの申込みには注意が必要

それではみなさま、よい返済ライフを!!