みなさまこんにちは、無吉です。

いきなりですが、みなさまは生命保険に加入していますか?

私は結婚してから共済の掛け捨てにのみ加入していましたが、2年くらい前にたて続けに病気をしたことがきっかけで、入院保障等もついている生命保険に加入しました。

もしも生命保険に加入するか悩んでいる人がいましたら、体験談の一つとして参考になれば幸いです。

病気をした時に考えた

ありがたいことに今まで大きな病気をせずに生きてきましたが、30代になろうかという時に立て続けに「脱腸」と「痛風」っぽい感じになりました。

ぽい感じというのも、町医者で脱腸と診断されたので総合病院に行きましたが、CT等を撮っても映らなかったので疑惑のままで終わりました。

痛風の方はというと、ある日起きると歩けないくらいの痛みを足に感じたものの、お昼くらいには痛みが収まるという事がありました。

後日、整形外科に行きレントゲンを撮ったところ骨に異常はなく、痛風かもしれないから併設の内科に行くように言われましたが、そのまま逃げ出したので『ぽい感じ』となっております。

無吉

無吉 今のところその後は痛くなってないんだ!

その時にふと思ったんですよね。

自分が入院したりすることになったらどうなるのか…

その時まではもしも自分が病気をしたり、入院したりした時のことをそこまで深く考えていませんでした。

蓄えもないのに入院したら…

それでちょっと考えてみたのが、もしも1ヵ月入院した場合です。

私の務める零細企業は、有給分くらいは給料を貰いながら入院することは可能ですが、それを超える休職は前例がなく、どういう扱いになるかが分からなかったので一旦給料はもらえないと仮定しました。

貰える手当

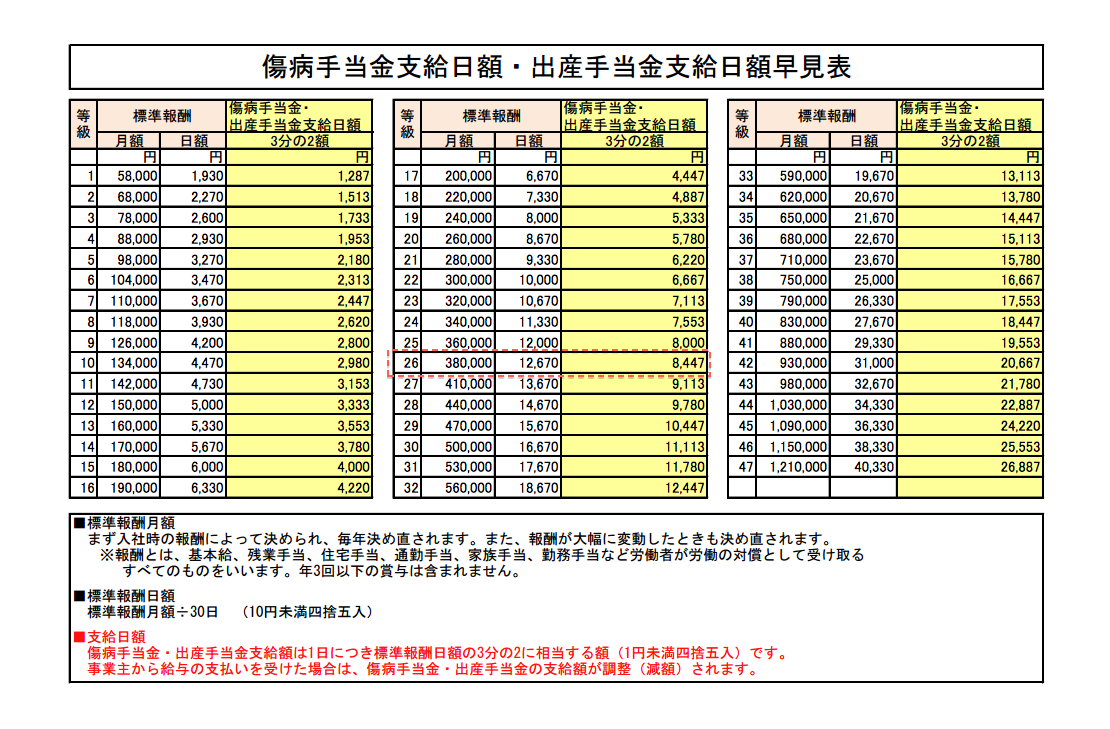

- 健康保険から傷病手当金 日額8.447円×30日=253.410 月253.410円

※傷病手当は28年度に改定があったので、今の給料で計算しています。

計算方法は、

支給開始日前の過去12ヶ月の各月の標準報酬月額を平均した額÷30日×2/3=支給日額

となります。

他にも毎月支払っている健康保険料がわかれば早見表を使って調べられます。

出展:都道府県別•標準報酬月額表

私は保険料を毎月18.829円払っているので、報酬月額は380.000円となります。

出展:傷病手当金支給日額早見表

出展:傷病手当金支給日額早見表

次にこちらの早見表をみると、報酬月額が380.000円の所がありますので、そこから傷病手当金の支給日額を見ることが出来ます。

支払う額

入院をするのにあたり、テレビカード等と掛かるお金は多々あると思いますが、今回は絶対にかかる入院費と治療費のみ計算しています。

入院費

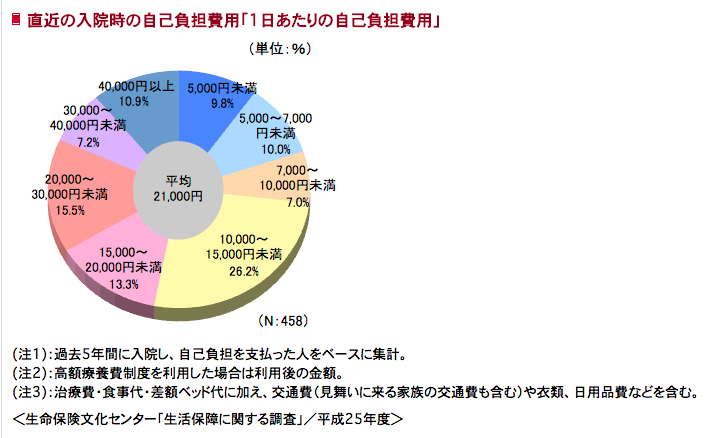

出典 生命保険文化センター

上記の調査報告の一番割合の多い価格帯10.000~15.000円をとり、今回は1日15.000円と仮定します。

治療費

高額療養費が適用されれば月に8万円代に収まるので、8万円と仮定します。

高額療養費とは?

医療費が一定の負担額を超えた場合に払い戻しをうけられます。※年収により差があります。

かなーりザックリですが、入院費(30×1.5万)と治療費(8万円)だけでも1ヶ月入院したとすると23万円くらいはかかりそうですね。

さらに病気や怪我によっては、退院後の通院やリハビリ等もでてきますのでさらにお金がかかります…

先ほどの計算では傷病手当をもらえても2.3万円くらいしか残りませんので、家族4人が生活することはできません。

少なくとも借金をすることにはなるでしょう。

その状況を想像したときにゾッとして、そうならないために選んだのが私の場合は生命保険でした。

無吉 なぜか橋の下で暮らす自分以外の家族を想像したよ…

貯金or生命保険

貯金という選択肢でも全然いいと思います。

入院しても生活できるお金があれば解決ですので。

ただ、私は貯金で失敗したことがありました。

というのも、子供が生まれた時に『学資保険』に入るかどうか迷ったのですが、私が住んでいる地域では子供の医療費が無料なため、メリットを見いだせずに入らないという選択をしました。

その結果、貯金も資産もろくに作れないまま10年間以上の月日が流れてしまったので、貯金ができるとはどうしても思えませんでした。

無吉 しかも当時は唯一貯めてあった貯メダルを破竹の勢いでソシャゲにぶっこんでた頃だね。

いろいろと考えた結果、橋の下で生活している妄想とお金のない現実がリンクして、早急に生命保険に加入することを選びました。

学資保険とは?

保証内容は生命保険と一緒ですが、子供の教育資金の確保のための保険で、子供が契約時に決めた年齢に達すると給付金が受け取れます。

選んだ生命保険

私が急遽選んだのは、入院保証、三大疾病保証つきの生命保険でした。

保証の内容は、

- 入院1日につき〇〇円保証

- 癌、脳卒中、心筋梗塞で入院の場合は別途保証

- 死亡時に保証

こんな感じで月々14.000円です。

ちゃんと選ばないと後悔するかも

加入したのはいいものの、ありがたいことに加入してからというもの健康そのもので、脱腸も痛風も保険会社の策略だったのではないか?と思うほど怪我も病気もありません。

保険というのは何か不測の事態が起きた時のための保険なので、何もなければそれはそれでいいのですが…

何もなければ損だと思う人は素直に貯金した方がよいかもしれませんね。

私は生命保険に加入したことには後悔していませんが、たいして保険会社やプランを見比べずに加入したことについては少し後悔しています。

一回も病気や怪我にならなかった時にボーナスとか還付金が貰える生命保険って良くないですか??

貯蓄型の方が良くないですか??

私は不測の事態に備えたいし、貯金もなかなか出来ないので、実は終身の貯蓄型こそピッタリな保険だったのではないかと後悔しはじめました。

といっても今はまだ解約金がかかる時期であり、現状の保証内容のままで支払額を上げるのはちょっと無理なのですぐには変えられないんですけどね…

人によって付けたい保証や掛け捨てや貯蓄型等とやりたいことも違うかと思いますが、何よりもまずは色々な情報を仕入れ、色々な保険会社の方の説明を聞いた上で納得した保険に加入することをお勧めします。

それではみなさま、よい保険ライフを!!