みなさまこんにちは、恐妻家でありながらも愛妻家の無吉です。

先日、家の中を漁っていたら妻の特別徴収税額通知書を見つけたので、妻の経済状況について詳しく分かるのではないかと思ったのですが、さっぱりでした。

せっかくなので、この書類の見方を調べつつそれを書いていきつつ、最終的に放り投げようと思います。

全てはここから始まった→うちの妻は隠れ借金主婦でした。主婦のみなさま簡単にバレますので気を付けてください。

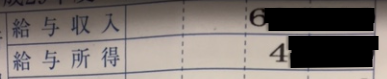

給与収入と給与所得

- 給与収入 70万円くらい

- 給与所得 5万円くらい

自分の特別税額徴収通知書を見る限りは、給与収入が『年収』で給与所得が『手取り』というイメージだったのですが、妻の場合は給与収入にたいして給与所得が大分低いです。

給与所得が少なすぎて分からない。

収入が70万円で手取りが5万円とか怖い。※給与所得は手取りではありません。

給与取得控除

税金を控除される額に関係しているようですね。

給与所得控除は給与収入により変わりますが、うちの妻の場合の控除額は65万円となります。

妻の年収は70万円なので、

70万円(給与収入)-65万円(給与所得控除)=5万円(給与所得)

『給与所得』(税金の対象になる)は5万円となります。

給与所得が5万円であれば住民税も所得税も発生しません。

住民税と所得税に関しては、さらにそれぞれ控除がありますので、その金額以内であれば税金は発生しません。

- 給与所得が33万円以下であれば基礎控除が適用されるため、住民税の支払いは発生しません。

そして住民税は35万円までは非課税なので、実際は35万円まで非課税となります。

うちの場合は給与所得が5万円なので、控除が適用されます。

年収がどこまでなら発生しないのかというと、非課税の35万円と給与所得控除の65万円を足して100万円。

年収が100万円までであれば住民税は控除されます。

- 給与所得が38万円以下であれば基礎控除が適用されるため、所得税の支払いは発生しません。

うちの場合は給与所得が5万円なので、控除が適用されます。

年収がどこまでなら発生しないのかというと、所得税の基礎控除の38万円と給与所得控除の65万円を足して103万円。

年収が103万円までであれば所得税は控除されます。

そのため、100万円や103万円におさめた方がよいとも言われているようですね。

他にもいくつか金額の壁があるみたいなので、詳しく知りたい方は調べてみてください。

ということは妻の場合は…

うちの妻の場合は年間で70万円が全て財布に入るってくるということですね。

月々5.8万円くらい…総額で月に30万円。

無吉

無吉 これで生活キツいのかな?

ぴゃーっと調べた感じでは、家賃引いてもそこまでは厳しくなさそうではありますね。

子供が幼稚園(保育園)の時はキツかったかもしれませんが、今はそれほどでもないんじゃないかなー。

無吉 僕がもっと稼げば解決する話ではあるかもしれないね!

最後に

今まであまり税金について考えたことがなかったので、勉強になりました。

そういう意味では妻に感謝したいと思います。

妻の借金の詳細を知りたいものの、なかなか進みません。

家族カードの取引履歴開示でだいぶ攻めたのでちょっとビビってます。

その時の日記→【取引履歴】うちの妻の隠れ借金を暴く【開示】

私の名前で勝手に契約しているクレジットカード会社に電話すれば早いんですけどね。

果たして名前と携帯番号だけで郵送物なしでログインIDか借入額を教えてくれるのか。

取引履歴の開示は私が休みの日に届かない限り回収されてしまいます。

ついでにこっちが借金あること知ってるのもバレちゃいますし。

このまま現状維持しててもしょうがないんですけどね。

ここまで読んでいただきまことにありがとうございました。

それではみなさま、よい返済ライフを!

続きはこちら→【朗報】うちの奥さん借金してないって