こんにちは、寝ても覚めても多重債務者の無吉です。

先日、JICCとCICの窓口で信用情報を開示したのですが、よく見てみるとちょっとおかしなところがいくつかありました。

結論を先にいうと夫婦ともに隠れて借金をしていたようです。

旦那名義のカードなどで隠れて借金をしている奥様方、信用情報を開示されると簡単にバレるので気を付けてください。

当時専業主婦だったうちの奥さんはどうやって借金をしていたのか・・・発覚した経緯を書いていきます。

私もついに人にメシウマを届けられるようになったようです。

無吉

無吉 まさか本当にこんなことがあるとは・・・罰があたったようだ。

お金に困った時はこちらの記事をご覧ください。あなたの手助けにる方法がきっとあるはず。

>>即金の作り方!お金がなくて追い詰められた時を乗り切った方法

目次

信用情報を開示したらいろいろおかしかった。

うちの妻に限って…、というかそもそも妻が借金をしているなんて考えたこともありませんでしたが完全にクロでした。

順番に説明していきます。

使ってないカードに使用歴が残ってた。

おかしいと感じたのは、ずっと使っていなかったクレジットカードに使用歴が残っていたことでした。

そのカード会社の信用情報のページが2枚ありました。(通常は1社につき1枚)

パッと見た感じは同じ内容ですが、しばらく見ていたら違いを発見しました。

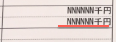

※画質が悪くて申し訳ありません。

もう一枚の紙には限度額が書いてあった欄なのですが、画像の紙には『NNNNNN千円』と書いてあります。

なんだろうなーって思ってたんですが、個人情報の見方の説明書をみると書いてありました。

この『NNNNNN』というのは、『同じ会社のクレジットカードを2枚もっていて限度額がお客様ごとだった場合に記載される』とのこと。

同じ会社のクレカ2枚ってどんな状況?と思いましたが簡単でした。

家族カードです。

私の名義で妻の分の家族カードも発行していたので、2枚存在したのです。

無吉 そういえばそんなのもあったような無かったような…

以前、何気ない会話の時に妻が『私主婦だからクレジットカード申し込めないよ』と言っていましたのでこれを使っていたのでしょう。

家族カードを使っていること自体には全く問題ありません。

普通に使っているだけであれば…ただ…

支払いの遅れがあった。

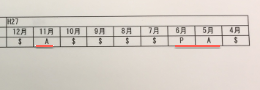

この家族カードで問題なのは、2年前に支払いに遅れている記録が残っている部分でした。

- 『$』請求に対して支払ったことを示す。

- 『A』支払い日にこちらの都合で入金されなかったことを示す。

- 『P』請求額に対して一部入金されたことを示す。

『A』がどのタイミングでつくのかは分からないのですが、私も他のカードで支払いが1週間ほど遅れていることがあったので、1週間の遅れではつかないことが他のカードの履歴でわかりました。※借入先によって違う可能性はあります。

さらに『A』の次に『P』と書いてある月があります。

『P』請求額に対して一部入金されたことを示す。

先月の支払いができてない上に一部しか入金してないって、完全に金がないよね。

隠れて借金をしている私でも、さすがに一部だけ払ったという状況はありません。

カード会社とどんな話になったのか分かりませんが、よほど追い詰められた状況であったことが想像できます。

無吉 どうせなら『PPAP』の順番にしといてくれればいいのにボソッ

これ以降は遅延無く払っていましたが、この時期はだいぶお金を回すのがきつかったようですね。

なぜ支払いが遅れているのか、理由は想像もつきません。

子供の入学などの、まとまったお金が必要になるような節目の年でもありません。

カードを使っているのは全く問題ありませんが、お金を払っていないとなると状況がかわります。

そしてさらに極めつけが。

申し込んだ記憶の無いカードの利用履歴がある

えぇ!?

なんだいこれは!?

某〇〇銀行系のグループのクレカなんて持ってないし申し込んだこともないよー

あろうことか、私の名義で作った記憶のないクレジットカードが発行されているんですよね。

最初は本当に理解ができませんでした。

聞いたことはある貸金業者ですが、念のため会社名でググりました。

間違いなく貸金業者でした。

しかもさらにトドメが、

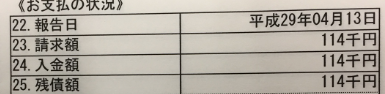

報告日に注目してください。

平成29年の4月13日になっています。

現在進行形でこのカードには借金があります。

いやー、これは参りましたね。

どうやって申し込んだかは知りませんが、間違いなく私の信用情報であり私の名前です。

中には知っていただいている方もいるかもしれませんが、私の借金の状況を簡単に説明いたします。

私、先月末に借金の一本化をしたばかりです。

そのため、以前はブログの冒頭で『多重債務者』と名乗っていましたが、最近はブログの冒頭でもただの『債務者』と名乗っていました。

でも、じつはまだ多重債務者だったようです。

そのために今回の日記の冒頭は『多重債務者』となっております。

最後に

ここまで読んで頂きましてまことにありがとうございました。

みなさまに少しでも笑顔を届けられたら私は幸せです。

うちの妻のような状況で借金が絶対にバレたくない方は、信用情報の開示だけは何としてでも死守することを強く推奨します。

死守すると言ってもの、本来は言い訳が得意なはずの私ですが、開示しようとしている人を止める言葉は思い浮かびませんが。

いっそのこと信用情報の紙を食べてしまうしかないかもしれませんね。

ヤギみたいに。

すみません。

いやー、でもあれですね。

妻も借金をしている状況なのであれば、何よりもまずは、

先月の私の借金の一本化の審査通ってよかった。※一本化はできていません。

知らなかったので当然ですが、審査の時にこのカードの借金のことなんて一言も話してないし借金総額で嘘ついてるようなもんですからね!

他のカードで遅延もしてたことが発覚しましたし。

残念ながら私の信用情報に記載されている以上はそうなります。

無吉 よく審査通ったね…

この件をどうするかはまだ考えいません。

これを機に私も借金をカミングアウトをして一緒に返済するというのも手かもしれませんが、私にくらべると残高が少ないんですよね。

ただ、「元々は借金が多かったけど減っている状況なのではないか」と推測しています。

私に内緒で私の名義でクレジットカードを申し込みまでしているのは、結構キツい状況だったはずです。

過去に支払いが遅れたりしていることから、元々は多重債務で1社払い終えたのか、もしくは借り換えでもしてるんですかね?そんなところだと思います。

とりあえず借りている業者に借金の履歴見せてもらおうかなー。

自分の履歴なのでみれるはず。

まずはMAXの借金額がいくらだったのか気になるところです。

無吉 僕は状況を知ってから出方を考える小心者さ

今の感情はダントツで驚きです。

もう少し自分の中で整理したり進展があったらまたこのことについて書くかもしれませんが、その際はどうか笑顔で見守って頂けると幸いです。

続きはこちらです>>うちの妻の隠し借金について整理してたら怖いことが分かった。

お金がない時だけ働く方法

Uber Eatsというサービスをご存知ですか?

Uber Eatsには多数のレストランが登録されていて、注文した人にご飯を届けるいわゆるデリバリーサービスです。

このUber Eatsの面白いところはその働き方にあります。

事前に登録をしておけば、スマホ専用のアプリを起動するだけでいつでも自由に働けます。

流れは以下になります。

- Uber Eatsに掲載しているレストランに料理を注文する

- 注文を受けたお店は料理を準備する

- アプリをオンにしている配達パートナーに仕事の通知がいく(注文されたお店に近い人など、独自の選出方法があります)

- 依頼を受けたらレストランに料理を受け取りに行く

- お店から注文した人の家に料理を届ける

アプリをオンにしている間だけ、注文の入ったお店に近い場所にいる人に通知がいくので、アプリをオンにして待機をしていれば依頼がきます。

レストランで注文の受け取りをして客先に届けるまでが1工程で、それをこなすことで報酬が発生します。

アプリをオフにしている間は依頼がきません。

配達用のカバンなどは貸してもらえるので、必要なものは自転車か原付やバイクのみです。

レンタルの自転車や原付で配達している人もいらっしゃいますよ!

現在は東京・埼玉・千葉・横浜・川崎・大阪・京都・神戸・名古屋・福岡の一部でしかサービスを行なっていませんが、近場にあればオススメです。

報酬は月曜日締めで、原則としてその週に振込手続きをとってもらえるのもありがたいです。※海外からの送金なので前後するが、だいたい5日~11日のあいだに振り込まれる。

Uber Eatsについて詳しくはこちらをご確認ください>>好きな時だけ仕事ができるUbre Eats配達パートナーとは?

お金がない時も対応できるように準備をしておこう!

お金がない時もクレジットカードを持っていれば何とかなる場合もありますが、持っていなかったり使うのに抵抗がある人もいると思います。

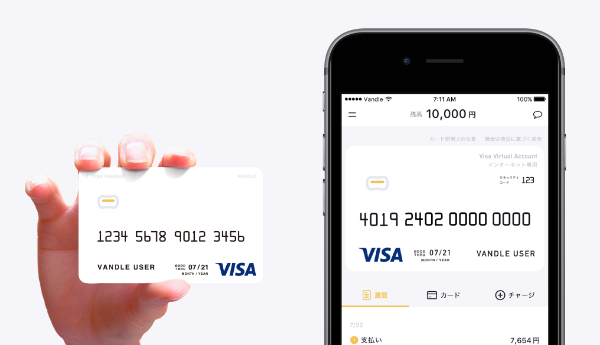

そんな人はバンドルカードというアプリを使ってみてはいかがでしょうか?

バンドルカードはプリペイド式(チャージするタイプ)のVISAブランドのカードとして使えるアプリです。

実際のカードを発行するには手元に届くまでに数週間ほどがかかりますが、楽天やアマゾン等のオンラインショップ(ネットショッピング等)であればアプリをダウンロードして登録するだけですぐに利用できます。

プリペイド式(チャージするタイプ)なので、使いすぎたりする心配もありません。

これにチャージをしておけば、いざという時にも安心です!

さらに急な出費の時にも便利な2万円までは後払いができる機能もついています。

チャージをしておかなくても、持っているだけで2万円分まで対応することが可能です。

- 審査なし

- 何歳でも持つことが可能

- 基本はプリペイド式だが、2万円分までの後払いが可能

- NET専用ならすぐに利用できる

- VISAブランド

審査もないのでクレジットカードの審査に通らない人でも使えます。そして年齢制限もありません。

さらに国内シェアNO.1の『VISAブランド』なので、対応しているお店もかなり多いです。※ガソリンスタンド等でプリペイド式が非対応のことも有り

バンドルカードについて詳しく知りたい人はこちらをご確認ください。>>【バンドルカード】クレジットカードが作れない…そんな人にオススメのアプリ!