こんにちは、寝ても覚めても債務者の無吉です。

いきなりですが、毎月の返済を1.000円増やしました!!!

って見てどう思いました?

正直なところ、たった1.000円?と思ったりしませんでした?

今回はそんな繰り上げ返済について説明していきます。

たった1.000円と思った人の度肝を抜くことでしょう。

無吉

無吉 驚いた顔が楽しみだ

目次

繰り上げ返済とは?

説明は不要かもしれませんが一応説明します。

毎月の約定返済額(最低の支払い額)に上乗せして返済することです。

一括で返済することもこれにあたります。

メリット

元金に直接支払うことができるため、借入期間の短縮などにつながります。

簡単にいうと残りの借金が少なくなります。

借入の期間が長くなるとそのぶん利息が増えるため、利息の支払い額が低くなります。

無吉

無吉 多く払っているんだから当然っちゃ当然だね!

デメリット

手持ちのお金が少なくなります。

無吉

無吉 多く払っているんだから当然っちゃ当然だね…

論より証拠

メリットとデメリットについては何となく想像がつくかもしれませんが、ここからは実際にシミュレーターを使って見ていきたいと思います。

今回は私の借金を元にシミュレーションしていきます。

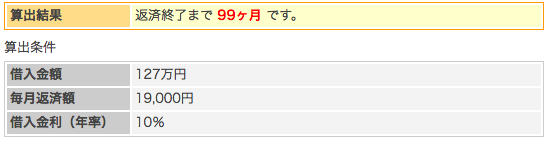

- 無吉さんは借金を誰にも内緒にしている会社員で借金総額127万円です。

- 約定返済額(月に支払うお金の最低額)は18.000円です。

ちなみに三井住友カードローンの支払い方式は『残高スライド方式』となっていますが、私が勉強したところによると、『残高スライド元利定額リボルビング方式』ですねこれは。

>>>約定返済とリボ払いの種類について説明する。気づかないと永遠に終わらないかもしれない。

18.000円を払い続けた場合

ではシミュレーションしていきます。

まずは最低額の18.000円を払い続けていた場合です。

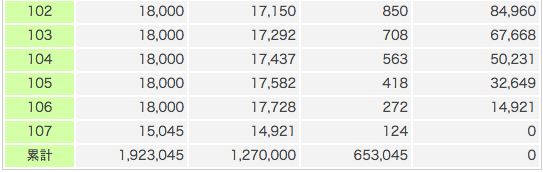

返済終了まで107ヶ月(8年11ヶ月)かかるようです。

次に詳細を見てみましょう。

〜中略〜

月に18.000円の支払いだと、総支払い額が1.923.045円になり、そのうちの653.045円が利息になります。

次はこの支払いに1.000円を足して支払いを19.000円にした場合のシミュレーションをしていきます。

支払いを19.000円にした場合

先程よりも月に千円だけ多い、19.000円の支払いを続けた場合です。

月に1.000円を足しただけで99ヶ月(8年3ヶ月)になり、返済期間が8ヶ月短くなりました。

次に詳細を見ていきます。

〜中略〜

月に19.000円の支払いだと、総支払い額が1.864.092円になり、そのうちの594.092円が利息になります。

次に表で比較してみます。

1.8万円と1.9万円の比較

| 返済額 | 総支払額 | 内利息 | 元金 |

|---|---|---|---|

| 1.8万円 | 1.923.045円 | 653.045円 | 1.270.000円 |

| 1.9万円 | 1.864.092円 | 594.092円 | 1.270.000円 |

| 差額 | 58.953円 | 58.953円 | 0円 |

毎月の支払いを1.000円多くすると、総支払い額が58.953円少なくなるという結果になりました。

なんで安くなるの?

先程の比較の利息のところを見てみると、総支払い額と同じく58953円少なくなっているのが分かるかと思います。

利息というのは元金に対しての金利(私の場合は10%)になりますので、元金が少なければ少ない程、利息は少なくなります。

つまり1.9万円の支払いの場合は、毎月1.000円分おおく元金が減っているので、払う利息が少なっていきます。

無吉

無吉 うーん、よくわからないな…

ってことで一発でわかる画像を用意しました!

さっきの1.8万と1.9万の支払いパターンにドーンと100万円の支払いパターンを足してみます。

1.8万円の支払いパターン

1.9万円の支払いパターン

100万円の支払いパターン

まずは1回目の利息をご覧下さい。※赤丸の中の上の部分

どのパターンであっても一度目の利息は同じです。

利息は元金に対しての金利と決まっているので、元金が同じである以上はいくら払おうが初回の返済時の利息は同じです。

ただ2回目からは差が出ます。

今度は2回目の利息をご覧下さい。※赤丸の中の下の部分

初回に100万円払っている場合は他と比べると、かなり利息が少なくなっているのがわかると思います。

100万円払った場合は、2回目の支払いの時は残りの元金280.583円に対しての金利となるためこの結果になっています。

100万円ほど極端ではありませんが、1.000円多く払っているだけでもだんだん差が広がっていくので、最終的に58.953円少なくなります。

金利について

せっかくなので金利について補足しておきます。

金利と言うのは年率です。※だいたいどこも【金利(年率)】だったり、【年利】や【年率】と表記していると思います。

特に覚える必要はないかもしれませんが計算方法

です。

上記の私の場合をあてはめると

1270000×0.1÷365×31=10786

10786?

無吉 違うね!!

日数を30日にしても366日にしても合わなかったのであきらめました。

シミュレーションの閏年などの計算方法の設定によっては少し合わない場合があります。

最後に

みなさまいかがでしたでしょうか。

たった1.000円と思った方は驚いていただけたでしょうか。

このように小額でも返済額を増やしていけば返済期間の短縮と利息を減らすことが可能です。

万単位で繰り上げ返済をするのは難しくても、1.000円や2.000円であればなんとか…という人もおおいのではないでしょうか。

私も節約などで少しでもお金を捻出して、今よりもさらに1.000円や2.000円を繰り上げ返済に回して行きたいと思います。

余談になりますが、私は誰に言う訳でもありませんが繰り上げ返済のことを『元金攻撃アタック』と呼んでいます。

無吉 攻撃とアタックの意味って…

なんとなく響きがいいですからね。

恥ずかしがらずに呼びたい人はそう呼んでもいいんですよ。※私は人前では決して言いません。

それではみなさま!よい元金攻撃アタックライフを!!