こんにちは、無吉です。

私は正直、リボ払いがここまで恐ろしいものだとは知らなかったんですよね…

『月に数万円払ってるから平気だろう』

そんなことを思って元金や利息のことなど全く考えずにのんきに浪費していました。

後リボ払いにしていたため、借金が膨れてたいへんなことになっていることなど気付かずに…

今回はリボ払いの明細から、各社のシュミレーションを使用して借金の状況を把握していきたいと思います。

参考資料はスペシャルゲストのDさんがだしてくれました。

では、いってみましょう!

書き終わった時に自分の顔が引きつってるに100ペリカ!

リボの明細

では、早速ですがDさんの明細を見てみましょう。

このDさん、多重債務者なんで会社毎にフォーマットが違いますね。

分かりづらいので表にします。

| 業者 | 項目 | 利率 | 借金額 |

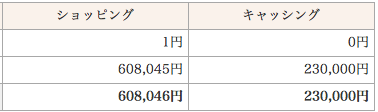

| 三井住友カード | ショッピング | 15% | 36.4万円 |

| 三井住友カード | キャッシング | 18% | 6.5万円 |

| 楽天カード | ショッピング | 15% | 60.8万円 |

| 楽天カード | キャッシング | 18% | 23万円 |

| 合計 | 126.7万円 | ||

126.7万円…恐ろしいですね。

では、順番に説明していきましょう。

ショッピング枠とキャッシング枠を分けている理由

なぜショッピングとキャッシングを分けているのかというと、それぞれ金利も毎月の支払額も別で設定されています。※対応する法律もちがいます。

そのた、2社からの借り入れですが、毎月4項目分の支払いをそれぞれしなければいけません。

金利手数料は年利

ここが私Dさんが理解していなくて、一番まずかった部分です。

利率15%〜18%と知ってはいたものの、漠然と『100万円借りてたとしても15%だから115万円返せばいいのか』と思っていましたが、この15%というのは年利です。

100万円を借りて115万円返せば済むのは、1年間で借金を返した場合だけです。

ザックリでも1年で100万円を返すには、

115万÷12=約9.6万

毎月に約9.6万円支払ってようやく+15万円の利息で済みます。※イメージです。

とうぜんのことながら、支払い期間が長ければ長いほど利息は増えていきます。

考えるだけで恐ろしいですね…

次はその長い支払いであるDさんの具体例を見てみましょう…

(ちょっと辛くて続き書くのやめたくなってきました)

実際の金利

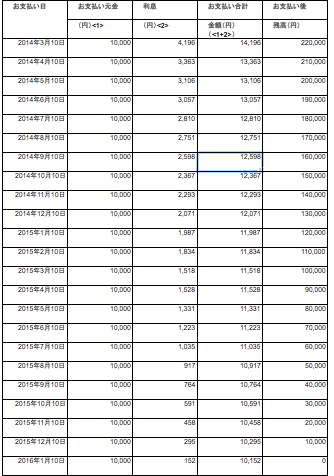

ここからが本番です。

まずは1月の支払額をの利息を詳しく見てみます。

請求額は2社で約5万円…

内訳を表にします。

| 業者 | 項目 | 請求 | 内利息(延滞料含む) | 元金返済額 |

| 三井住友カード | ショッピング | 9.174円 | 4.195円 | 5.000円 |

| 三井住友カード | キャッシング | 10.000円 | 1.191円 | 8.809円 |

| 楽天カード | ショッピング | 17.458円 | 7.458円 | 10.000円 |

| 楽天カード | キャッシング | 13.760円 | 3.670円 | 10.000円 |

| 合計 | 50.392円 | 16.604円 | 33.809円 | |

内訳は各クレジットカード会社のホームページ、会員画面等で確認できます。

1月の支払いは50.392円に対して、利息分が16.004円もあります。

全体の約30%が利息とは…

冷や汗が止まりませんね…まぁこれはDさんの場合ですが

すいません、ちょっとDさんとかふざけてられなくなったんでやめます。

なぜこうなるのかというと、先ほども書きましたが15%というのは年利だからです。

月に33.809円払っても1年で126.7万円は返し終わりません。

改めて内訳を出すと恐ろしいですね…

返済のシミュレーション

では、私の場合でちょっとシミュレーションしてみました。

金利等が別々なので、もちろん4通りで出しました。

月に最低で支払わなければならない金額でのシミュレーションです。

| 業者 | 項目 | 借金総額 | 年率 | 元金返済/月 | 完済まで | 支払い総額 | 内利息 |

| 三井住友カード | ショッピング | 36万円 | 15% | 5.000円 | 73ヶ月 | 523.361円 | 163.361円 |

| 三井住友カード | キャッシング | 7万円 | 18% | 10.000円 | 9ヶ月 | 75.602円 | 5.602円 |

| 楽天カード | ショッピング | 17.458円 | 7.458円 | 10.000円 | 61ヶ月 | 841.367円 | 233.637円 |

| 楽天カード | キャッシング | 23万円 | 18% | 10.000円 | 23ヶ月 | 272.245円 | 42.245円 |

| 合計 | 126.8円 | 1.712.575円 | 444.845円 |

•三井住友は三井住友クレジットのホームページでシミュレーション※千円単位四捨五入

•楽天はJCBカードのホームページにてシミュレーション

※月の支払い総額に関しては元金+利息分になりますが、利息が変動するため表には入れていません。詳しくは後述します。

支払い総額1.712.575円

利息444.845円

四捨五入しているのと別々で出しているので微妙にずれていますが、今のまま払い続けていると、大体これくらいになります。

改めて出してみると、恐ろしい金額となが〜い年月がかかることがわかりました…

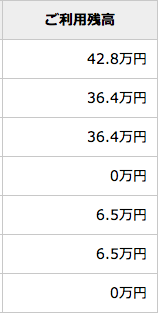

支払い額は下がっていく

先ほどのシミュレーションで出た結果は、毎月元金を一定額で払っていった結果です。

毎月の支払いは少しづつ下がっていくので、実際は支払い額を下げなければ(私の場合は5万円くらいを維持)もっと早く返済が可能です。

以下の画像が楽天のキャッシングの支払いイメージです。

利息というのは借入額に対しての率になるので、借入額が下がれば利息も下がっていきます。

今払っている額を払い続けて完済までにどれくらい年月がかかるか分からないという方は、是非一度調べてみて現状を把握してみて下さい。

私も現実と向き合うのが恐ろしくてだいぶ先延ばししてしまいましたが、きちんと現状を把握しなければ先に進めませんので…

最後に

初めてここまで詳しく出してみたのですが、やっぱりへこみますね。

もちろん私の場合は自業自得なのでどうしようもないんですが…

ただ、これをしっかりと見極めなければ何も進めませんからね!

敵を知り、己を知れば百戦危うからず!

と思いましたが、敵じゃないですね。

クレカの使い方が悪すぎた自分がいけないだけです。

でもこれで、ようやく自分の置かれている状況がはっきりとわかりました。

とりあえず、少ないものから払っていくという『弱い者から倒す』の精神でいってみようかと思います。

兵法の基本ですよね!!

すいません、色々な感情が入り乱れてテンションがあがってしまいました。

もしもまだ状況を把握できてない方が、この記事をみて一歩踏み出して頂けたらうれしいです。

長文駄文失礼しました!